◆ 대주전자재료 기업정보

| 설립연도 | 1981 / 07 / 06 | 본사위치 | 경기도 시흥시 서해안로 148 |

| 상장일 | 2004 / 12 / 10 | 매출상위 국가 | |

| 종업원수 | 295 | 매출상위 제품 | LED형광체, 전도성페이스트, 태양전지 |

| 홈페이지 | http://www.daejoo.co.kr | 공시자료 | 공시자료보기 |

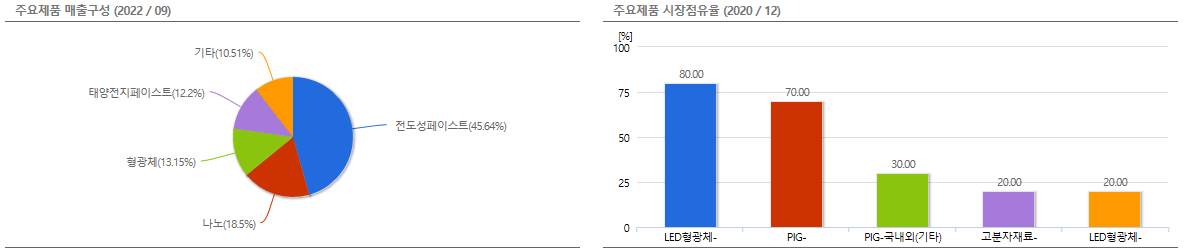

대주전자재료는 스마트폰, 노트북등에 사용되는 칩형 전자부품용 소재를 개발, 제조, 양산하는 전자재료 전문기업입니다. LG화학 형광체 사업부를 인수하여 LED용 형광체 같은 경우 세계 2위의 생산능력을 확보한 기업입니다. 최근 실리콘 음극활물질의 음극 적용 확대를 위해 독자적으로 개발을 해가며, 매출을 확대해 나가고 있습니다.

◇ 대주전자재료 가격정보(2023-01-03)

| 현재가 | 78,100원 | 시가총액(백만) | 11,285억 |

| 52주 최고 | 105,000원 | PER / PBR | 49.31 / 8.36 |

| 52주 최저 | 62,300원 | EPS / BPS | 1,478 / 8,721 |

| 주식수(천주) | 15,480,593 | 배당수익율 | 0.14% |

최근 2차전지의 부각과 함께 음극재의 국산화 소식에 주목을 받은 회사입니다.

양극재는 국산화율이 높으나 음극재는 거의 수입에 의존을 하고 있기 때문에 2차 전지용 음극재와 전도성페이스트, 태양열전지등 2차전지 소재주중에 대주전자재료가 부각이 되고 있습니다.

◇ 주재무재표 / 재무상태표

올해 예상매출과 당기순이익까지 보자면 작년보다 조금 못한 실적을 보이고 있는데요.

아쉽긴 하지만 실적자체는 흑자가 계속되고 있는 기업이기 때문에 재무상태는 문제가 없어 보입니다.

◆ 주가 전망 및 목표가격

NH투자증권에서는 실리콘산화물(SiOx)에 대한 생산계획이 앞당겨지면서 2024년이후 실적 전망치를 상향조정한다고 밝혔습니다. 이에 목표주가를 14만원으로 올렸는데요.

주민우 NH투자증권 연구원은 목표가를 상향조정 한 이유는 대주전자에서 568억 규모의 2차전지용 실리콘 음극재의 신규 시설 투자를 발표하였는데요 본투자 발표는 2-1공장(7000t)에 대한 발표이고, 2-1공장이 완공되는 2024년 말 기준 대주전자재료의 실리콘산화물 Capa는 10,000t에 달할 것이라고 설명을 했습니다.

따라서 2024년에 준공이 완료되고 2025년말정도 되면 2배인 2만t까지 도달하며, 3공장 투자를 하게 된다면 2030년 내로 8만t의 생산능력을 확보할 것이라고 합니다.

이런 이유로 대주전자재료의 지위는 매우 견고하게 유지될 전망이며, 실리콘 첨가비율의 상승이 본격적으로 반영되는 2023년 4분기부터는 고성장이 시작될 것으로 내다보고 있습니다.

◇ 관련기사

대주전자재료, 실리콘 음극재 올 4Q부터 고성장 전망-NH

NH투자증권은 3일 대주전자재료에 대해 실리콘 첨가비율의 상승이 본격적으로 반영되는 올해 4분기부터 산업 성장을 웃도는 고성장 시작될 것으로 전망했다. 주민우 NH투자증권 연구원은 대주전

www.edaily.co.kr

<투자에 참고하시기 바랍니다.>

'주식 Story > 국내주식' 카테고리의 다른 글

| 금호건설(002990) - 기업정보 및 주가전망 (1) | 2023.01.05 |

|---|---|

| 푸른기술(094940) - 기업정보 및 주가점검 (0) | 2023.01.04 |

| [국내주식] 컴퍼니케이 - 307930 (0) | 2022.01.26 |

| [한국주식] 휴센텍 / 오스템임플란트 / 코메론 - 의료/정밀기기 관련주 (0) | 2021.12.28 |

| [한국주식] 코이즈 / 한솔테크닉스 / 삼진엘앤디 / 이라이콤 - LCD BLU제조 관련주 (0) | 2021.12.03 |

댓글