◆ 아모레퍼시픽 기업정보

| 설립연도 | 2006 / 06 / 01 | 본사위치 | 서울특별시 용산구 한강대로 100 |

| 상장일 | 2006 / 06 / 29 | 매출상위 국가 | 한국, 중국, 미국 외 |

| 종업원수 | 5,194 | 매출상위 제품 | 화장품, 생활용품 |

| 홈페이지 | http://www.apgroup.com | 공시자료 | 공시자료보기 |

아모레퍼시픽은 화장품의 제조 및 판매 사업등을 영위하는 회사입니다.

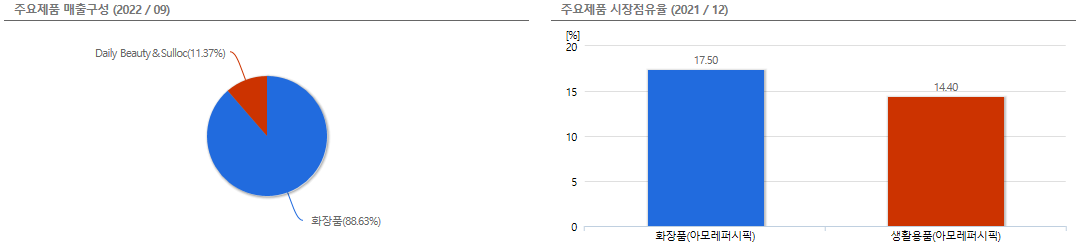

사업부문은 화장품 사업부문과 DB(Daily Beauty) 사업부문으로 구분되어 있습니다.

설화수, 헤라, 아이오페, 한율, 라네즈, 마몽드 등 다양한 프리미엄 브랜드 포트폴리오를 가지고 있습니다.

◇ 아모레퍼시픽 가격정보(2023-01-08)

| 현재가 | 137,500원 | 시가총액(백만) | 80,428억 |

| 52주 최고 | 193,000원 | PER / PBR | 49.00 / 1.99 |

| 52주 최저 | 86,800원 | EPS / BPS | 2,806 / 69,064 |

| 주식수(천주) | 58,492,759 | 배당수익율 | - % |

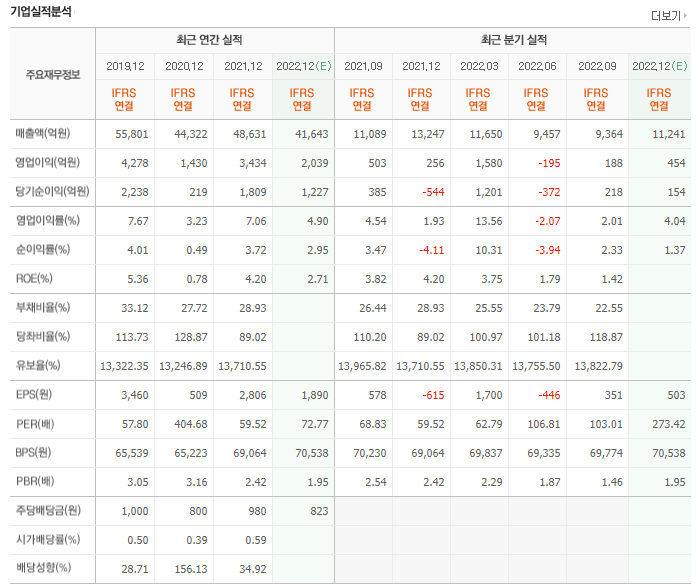

◇ 주재무재표 / 재무상태표

22년 9월 전년동기 대비 매출액은 14%가 감소하였고, 영업이익은 50%가 감소하였습니다.

아모레퍼시픽은 2022 매출이 4조 1924억원, 영업이익은 2,063억으로 예상되고 있으며, 2023년은 매출이 약 10% 상승과 영업이익은 75% 늘어날 것으로 예상하고 있습니다.

◆ 주가 전망 및 목표가격

교보증권에서 바라보는 아모레퍼시픽의 올해 매출성장은 기대된다는 의견이 나왔습니다.

2023년 매출이 전년보다 15.7%, 영업이익이 69.3% 늘어날것으로 전망하고 있습니다.

이유는 중국의 본격적인 리오프닝과 함께 일상 생활 복귀를 위한 화장품 소비 회복이 예상된다고 합니다.

구체적으로 중국외 해외매출은 14.9%, 북미 49.1%등 화장품 내 비중은 15% 정도 상승할 것으로 전망되고 있습니다.

현재 교보증권에서는 목표주가를 17만원으로 상향조정 하였습니다.

한국투자증권 또한 위와 같은 이유로 목표주가를 15만 5천원에서 18만원까지 상향조정하였는데요.

아모레퍼시픽의 해외 법인의 영업이익이 922억원으로 흑자전환을 예상하고 있습니다.

◇ 관련기사

[내일 "사볼까]" 중국외 매출도 "기대" : 네이버 증권

[연합][헤럴드경제=윤호 기자]아모레퍼시픽에 대해 중국 뿐 아니라 중국외 매출 성장도 기대된다는 의견이 나왔다.교보증권은 올해 아모레퍼시픽 매출이 전년보다 15.7%, 영업이익이 69.3% 늘어날

finance.naver.com

“아모레퍼시픽, 中 리오프닝에 실적 개선 기대”...한투證 목표가 16.1%↑ : 네이버 증권

아모레퍼시픽 본사 전경. (아모레퍼시픽 제공)한국투자증권은 중국의 제로 코로나 정책 선회가 아모레퍼시픽의 실질적인 매출 기여로 이어질 것이라고 전망했다. 투자의견 ‘매수’를 유지하

finance.naver.com

"中" 시장만 "믿는다" 아모레퍼시픽·F&F 실적개선 부푼 꿈 : 네이버 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

<투자에 참고하시기 바랍니다.>

'주식 Story > 국내주식' 카테고리의 다른 글

| 풍산(103140) - 기업소개 및 주가전망 (0) | 2023.01.09 |

|---|---|

| 화승엔터프라이즈(241590) - 기업정보 및 주가정보 (0) | 2023.01.08 |

| 금호건설(002990) - 기업정보 및 주가전망 (3) | 2023.01.05 |

| 푸른기술(094940) - 기업정보 및 주가점검 (0) | 2023.01.04 |

| 대주전자재료(078600) - 기업정보 및 주가분석 (0) | 2023.01.03 |

댓글