◆ 인터로조 기업정보

| 설립연도 | 2000 / 10 / 25 | 본사위치 | 경기도 평택시 산단로 15번길 28 |

| 상장일 | 2010 / 07 / 28 | 매출상위 국가 | |

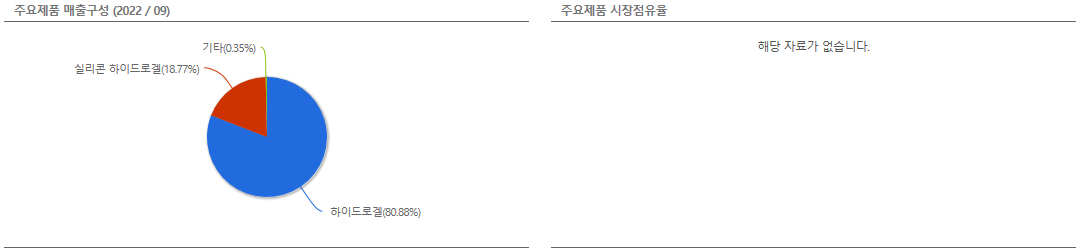

| 종업원수 | 615 | 매출상위 제품 | 실리콘 하이드로갤, 하이드로겔 |

| 홈페이지 | http://www.interojo.com | 공시자료 | 공시자료보기 |

인터로조는 콘택트렌즈를 제조 및 판매업을 주된 업종으로 하고 있는 기업입니다.

콘텍트렌즈의 디자인과 금형제작 및 사출, 생산설비, 기술등 세계적인 수준에 올라와 있는 기업입니다.

최근 미용렌지 시장이 급격하게 성장을 하였고, 선진국과 같이 단기착용렌즈 시장과 함께 매출의 성장이 지속적으로 증가 추세에 있는 기업입니다.

◇ 인터로조 가격정보(2023-01-09)

| 현재가 | 28,200원 | 시가총액(백만) | 3,727억 |

| 52주 최고 | 35,200원 | PER / PBR | 18.84 / 2.02 |

| 52주 최저 | 23,700원 | EPS / BPS | 1,497 / 13,955 |

| 주식수(천주) | 13,216,478 | 배당수익율 | 1.57% |

◇ 주재무재표 / 재무상태표

2022년 9월 전년동기 대비 매출액은 11.3%증가

영업이익은 16.4%증가하였으며, 당기순이익은 31.8%증가하였습니다.

수출국가 내 거래처를 확대함으로써 점유율을 상승시키고 있으며 제품 라인업 확대 등을 통해 수출 성장세가 이어질것으로 전망하고 있는 기업입니다.

◆ 주가 전망 및 목표가격

신한투자증권은 인터로조의 해외 매출이 늘면서 4분기 실적을 좋게 발표할것으로 판단하였습니다.

유럽향 매출액이 전년 동기 대비 36% 증가한 94억원으로 예상하고 있으며, 일본향 매출은 112억으로 최종 전분기 대비 1.9% 높아질 전망으로 보고 있습니다.

최근 제품 매출을 증대 하기 위해 3공장 수율 개선등에 초점을 맞추고 있습니다.

목표주가는 4만원입니다.

유안타증권은 위와 같은 성장의 효과를 전망하고 있습니다.

이중 3공장 효과가 본격화 될 것으로 예상하고 있습니다.

3공장은 2021년에 완공 후 22년부터는 생산라인 구축 및 확대에 초점을 두고 있으며 22년 3분기말엔 3공장의 안정적인 수율이 확보되고 4분기부터 관련 효과를 확인할 수 있을것으로 예상하고 있습니다.

목표주가는 3만 4850원입니다.

이베스트투자증권에서는 3공장의 실적이 매월 최대실적을 갱신 중이라며, 4분기에는 사상 최대 영업이익을 기록할것으로 전망하고 있습니다.

목표주가는 3만 7천원입니다.

◇ 관련기사

종목 상세 | 다음 금융

finance.daum.net

해외가 민 실적···인터로조, 긴축 한파 속 약진 전망-신한 : 네이버 증권

투자의견 ‘매수’ 유지목표주가 3만8000원→ 4만원 사진=인터로조 제공[파이낸셜뉴스] 신한투자증권이 9일 인터로조에 대해 해외 매출이 늘면서 지난 4·4분기 호실적 성적표를 받아들 것으로 판

finance.naver.com

[클릭 "e종목]" 사상최대 실적 행진인데 주가는 "저평가" : 네이버 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

<투자에 참고하시기 바랍니다.>

'주식 Story > 국내주식' 카테고리의 다른 글

| 팬오션(028670) - 기업소개 및 주가전망 (0) | 2023.01.15 |

|---|---|

| 호텔신라(008770) - 기업소개 및 주가전망 (0) | 2023.01.09 |

| 풍산(103140) - 기업소개 및 주가전망 (0) | 2023.01.09 |

| 화승엔터프라이즈(241590) - 기업정보 및 주가정보 (0) | 2023.01.08 |

| 아모레퍼시픽(090430) - 기업정보 및 주가정보 (0) | 2023.01.08 |

댓글