◆ 델타에어라인 회사 소개

델타에어라인(Delta Air Lines, Inc)는 미국 및 국제적으로 승객화 화물을 위한 정기 항송 운송을 제공하는 회사입니다.

이 회사는 Airline과 Refinery의 두 부문으로 운영됩니다.

Airline은 핵심 허브인 애틀랜타를 중심으로 미국의 도시별로 항공 운송을 합니다.

앱이나 홈페이지(delta.com)를 통하여 온라인 예약부터 오프라인 대행사를 포함한 다양한 유통 채널을 통해 티켓을 판매합니다.

또한 항공기 유지보수 및 엔지니어링 지원, 수리, 정밀검사등의 서비스를 제공하고 있습니다.

| 설립연도 | 1928년 | 본사위치 | Atlanta, GA 30354 |

| 상장일 | 1967/07/03 | 매출상위 국가 | United States (81.34 %) |

| 종업원수 | 83,000 | 매출상위 제품 | Airline (89.20 %) |

| 홈페이지 | http://www.delta.com | 섹터 |

Indurstrials / Airlines |

◆ '22년 3분기 실적

DAL의 3분기 실적은 사상 최대의 분기 실적을 기록했습니다.

2019년 3분기동안 발생한 수익보다 3% 높은 128억 달러로 영업이익은 15억 달러, 영업 마진은 11.6%를 달성했습니다.

하지만 EPS는 추정치를 0.02달러 하회하였고 이는 2019년 3분기에 비해 35% 하락한 수치입니다.

앞으로 델타에어라인은 4분기에 5~9%사이의 총수익을 예상하고 있으며, 영업 마진은 9~11% 사이가 될 것으로 예상하고 있습니다.

ESP는 $1 ~ $1.25사이가 될것으로 전망하고 있습니다.

3분기 실적이 좋았던 이유?

델타에어라인이 3분기 실적이 좋았던 이유는 인플레이션 압력을 상쇄하기 위해 항공료를 22% 상승하였습니다.

항공료 상승분은 유가의 상승이나 인플레이션 요인이 있습니다.

물가 상승률에 기여할 만큼의 항공료에도 불구하고 기록적인 수익을 창출하였습니다.

4분기 실적 또한 가격 인상의 기조는 줄지 않을것으로 예상되지만 매출은 꾸준히 상승할 것으로 보고 있습니다.

월스트리트와 SA에서는 실적이 좋고 앞으로 있을 호실적에 대해서 등급은 '매수'사인을 보내고 있습니다.

목표주가는 평균 47.89달러로 현재 32달러를 상회하고 있으니 상승여력은 45%이상으로 예측하고 있습니다.

앞으로 4분기 실적 발표후에 주가의 방향이 결정될것이라고 판단하고 있습니다.

◆ 델타에어라인(DAL)의 주식 전망

앞서 말씀드린데로 델타에어라인은 4분기 수익이 $1 ~ $1.25사이가 될 것으로 예상하고 있습니다.이유는 연료 비용이 점차 감소될것이라는 전망을 감안한 것으로 평가됩니다.즉 연료비는 8~9%감소하는 반면 매출은 5~9%가 증가할 것으로 예상하고 있습니다.연료비가 줄었음에도 불구하고 이용료는 상승한채 유지가 된다면 앞으로의 수익은 추가 될 것으로 예상하고 있습니다.

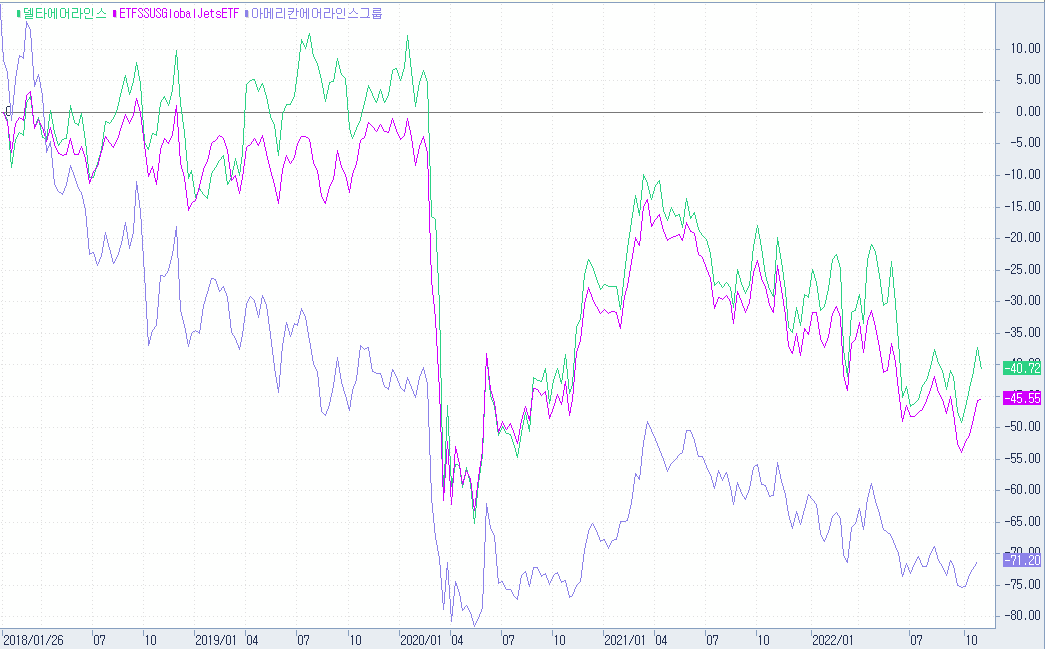

펜데믹 이전의 주가를 회복하지 못하고 있는 차트를 그리고 있으나, 평균 50달러선에서 머물렀던 회사입니다.펜데믹시 많은 하락을 했고, 이후 여행주보다는 빅테크주의 상승이 이어지다 보니 자금이 많이 못 몰렸던 항공사들의 주가는 비교적 비슷한 모습들을 보이고 있습니다.하지만 JETS, AAL등과 비교해 보면 비교적 선방하는 모습을 보이고 있습니다.

◆ 위험요소

일반적인 메크로 관점에서는 경기 침체가 임박해 짐에 따라 소비자의 여행 수요가 하락할 가능성이 있습니다.

항공 산업은 아무래도 수요에 의해 결정이 되기 때문에 수요 하락은 매출 감소의 주원인이 됩니다.

우크라이나, 러시아의 분쟁이 지속이 되면서 오는 유가의 상승 우려가 있습니다.

현재 항공사에서는 4분기 연료 가격이 어느정도 안정화되고 하락할 것으로 예상하고 있지만 실제로 분쟁이 종료되는것이 확실한 호재일수 있습니다.

OPEC+에서는 원유생산을 오히려 감소시킴으로써 유가 상승의 요인이 될 수도 있습니다.

◆ 마치며

전반적으로 DAL은 관리를 잘 하고 있는 항공사라는 것은 의심의 여지가 없습니다.

하지만 현 시국에서는 성장을 방해하는 역풍 또한 불고 있는것이 사실입니다.

항공사의 주요 수입원인 여행자들의 수요는 최근 펜데믹이 회복되는 시점에 있습니다.

이러한 회복기에 자본 증식을 한뒤 부채 수준을 낮추는 활동을 했기 때문에 델타에어라인은 좀더 견고한 회사를 이어나갈수 있습니다.

여러 항공사들이 있지만 상대적으로 안정적인 수준(미국내 유리한 경쟁적 위치, 견고한 대차대조표등)을 유지하고 있다고 판단됩니다.

투자에 도움이 되셨으면 좋겠습니다.

'주식 Story > 해외주식' 카테고리의 다른 글

| [미국주식] 버라이즌커뮤니케이션 [VZ] 회사 소개 및 전망 (0) | 2022.11.29 |

|---|---|

| [미국주식] 유명한 5대 배당금 귀족 종목 (0) | 2022.11.28 |

| 룰루레몬 2분기 실적 발표 - 29% 매출증가 (0) | 2022.09.21 |

| [미국주식] 엔비디아의 52주 최저가 갱신후 현재위치는? (0) | 2022.09.14 |

| [미국주식] Encore Wire - 전선 및 케이블 제조업체 (0) | 2022.08.29 |

댓글