◆ 레스토랑 브랜즈 인터내셔널 기업 소개

레스토랑 브랜즈 인터내셔날(Restaurant Brands International Inc.(이후 QSR))은 캐나다를 포함하여 국제적인 퀵 서비스 레스토랑 회사로 운영되고 있는 회사입니다.Tim Hortons(TH), Burger King(BK), Popeyes Louisiana Kitchen(PLK), Firehouse Subs(FHS) 4개 부문으로 운용됩니다.Tim Hortons체인은 북미 최고의 도넛, 커피, 티를 제공하는 레스토랑입니다.그리고 세계에서 두번째로 큰 패스트푸드 레스토랑인 Burger King(버거킹)과 세계 최대의 퀵서비스 치킨 레스토랑 Popeyes(파파이스), 그리고 북미 샌드위치 부문의 선두주자인 Firehouse Subs로 운영되고 있습니다.이 같은 다양한 레스토랑 및 퀵 서비스 레스토랑을 운영하고 있으며 100개국에 29,000개의 레스토랑을 보유하고 있습니다.

| 설립연도 | 2014년 | 본사위치 | Toronto, ON M5X 1E1 |

| 상장일 | 2014/12/16 | 매출상위 국가 | Canada (52.88 %) |

| 종업원수 | - | 매출상위 제품 | Tim Hortons (58.23 %) |

| 홈페이지 | http://www.rbi.com | 섹터 |

Consumer Discretionary / Restaurats |

◆ QRS의 주가 전망

QRS는 4개의 브랜드중에 TH와 BK가 매출의 90%를 차지하고 있으므로 따로 눈여겨볼 가치가 있습니다.

TH와 BK는 QSR의 주식을 움직이는 원동력이므로 이 두회사의 매출 및 성장성을 확인해야 합니다.

1. 팀호튼스(Tim Hortons) - TH

팀호튼스는 전년 대비 15%의 지속적인 성장으로 팬데믹 이전 수준보다 빠르게 성장하고 있습니다.

팀호튼스는 품질 개선을 하며, 캐나다에서의 시장 점유율이 점차 증가하고 있습니다.

현재 PM(Prime Minister) 시장에서 4%의 시장 점유율을 보유하고 있습니다.

PM시장이 CAGR 20%로 더 빠르게 성장한다면 TH는 두 자릿수 점유율에 도달할 것으로 예상하고 있습니다.

2. 버거킹(Burger King) - BK

버거킹의 시장점유율은 8.2%로 추정되고 있으며, 복잡한 메뉴와 느린 운영이 문제가 되어 최근 2년 동안 리모델링, 메뉴 재배치등 4억 달러를 투자하여 업그레이드를 하고 있습니다.

BK 또한 TH와 함께 팬데믹 이전 수준보다 빠르게 성장하고 있습니다.

BK는 22년 2분기 기준 마진 57%를 기록하고 있습니다.

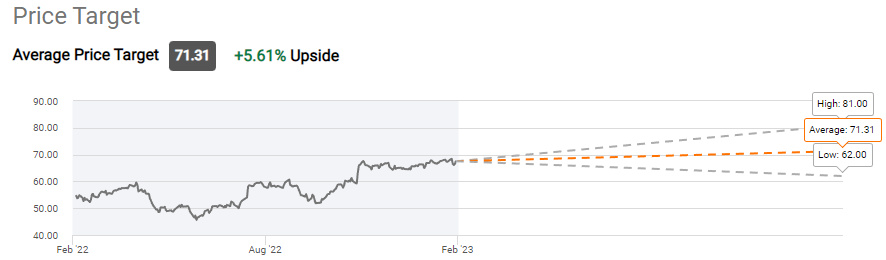

QSR의 주가는 지속적으로 상승세를 보이고 있으며, 최근 고점에서 24% 정도 하락한 후 증가했습니다.현재 21배의 주가 수익 배수로 거래가 되고 있으며, 이는 동종업체보다 나은 성과를 보이고 있습니다.최근 경제침체의 여파로 주가가 주춤거릴수는 있으나 잠재적인 포지셔닝은 반등의 여지를 가지고 있다고 전문가들은 판단하고 있습니다.

목표주가는 평균 81달러로 5%정도의 기본적인 상승을 계산할 수 있습니다.

◆ QRS의 2023년 전망

QRS는 식품 및 인건비 상승으로 마진에 약간의 압력에 직면해 있지만 재무적으로도 안정적으로 잘 운영되고 있습니다. 경제가 물가 안정을 되찾기 시작한다면 이런 악화되는 상황은 소멸될수 있습니다.QRS의 총 부채는 134억 달러이고 순 부채는 122억 달러, 현금 및 등가물은 12억 달러를 보유하고 있습니다.

QRS의 재무는 잘 운영되고 있으며, 마진은 식품 및 인건비 상승으로 약간의 압력이 있는 것은 사실입니다.

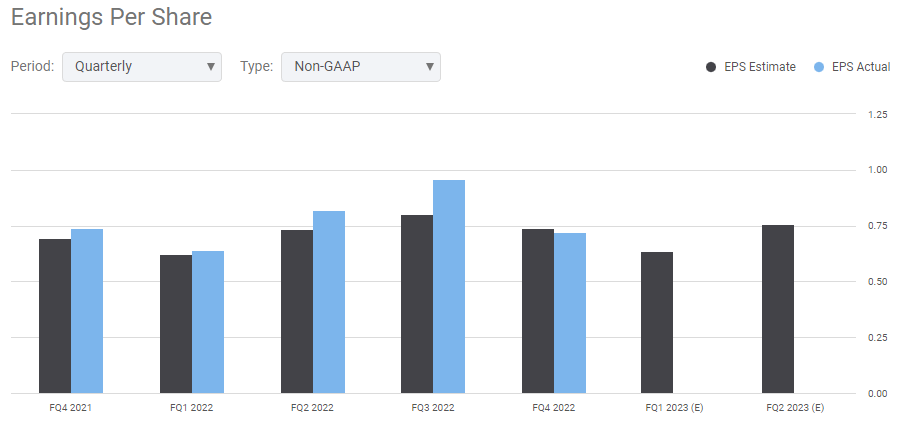

2023년 예상 EPS는 약 $3.00 ~ $3.25로 예상하고 있습니다.

◆ QRS의 배당금

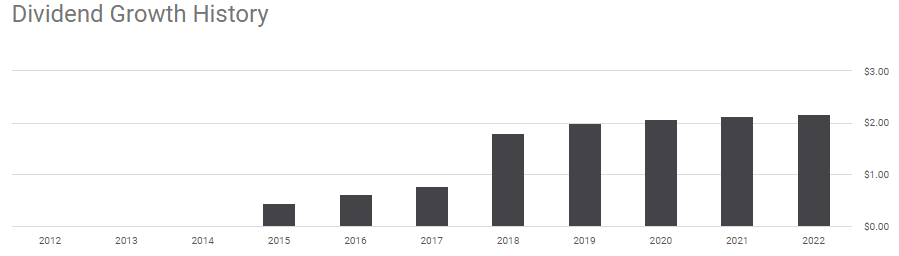

이 주식은 3.26% 이상의 배당수익률을 내고 있으며 S&P500 평균 1.82% 혹은 동종 기업보다 훨씬 좋은 배당률을 보이고 있습니다.

거기에 이러한 불확실한 주식시장속에도 배당 성장세는 지속되고 있으며, 전문가들은 향후 1~2년 동안 배당금의 33% 이상의 상승여력이 있다고 판단하고 있습니다.

◆ 마치며

QSR은 탄탄한 기반을 바탕으로 좋은 성장을 하고 있습니다.현재 QSR의 성장은 꾸준히 지속되고 있지만 인플레이션으로 인한 ESP성장이 살짝은 정체될 것으로 판단됩니다.

QSR이 인플레이션에 뒤쳐지지 않도록 운영하여 비즈니스 지표를 지속적으로 개선해 나간다면 필히 좋은 성과를 거둘 것이라고 생각하고 있습니다.

투자에 도움이 되셨으면 좋겠습니다.

'주식 Story > 해외주식' 카테고리의 다른 글

| 배인 캐피털 스페셜티 파이낸스 기업소개 및 주가정보 (0) | 2023.02.27 |

|---|---|

| 아레스캐피털(ARCC) 회사소개 및 주가정보 (0) | 2023.02.27 |

| 리비안(RIVIAN) 기업소개 및 주가전망 (0) | 2023.02.19 |

| 에어비앤비(Airbnb) 기업소개 및 주가전망 (0) | 2023.02.15 |

| [미국주식] 유니티 소프트웨어 회사 소개 및 주가 전망 (0) | 2023.02.08 |

댓글