◆ 리비안 기업 소개

리비안은 제 2의 테슬라 후보로도 불리고 있는 전기차 스타트업 기업들중 대표주자입니다.

주로 픽업 트럭이 주력 모델이며, 아마존이 리비안 주식의 18%를 보유하고 있습니다.

2018초 250명의 직원으로 시작한 리비안은 2019년 2월에는 캘리포니아, 영국까지 750명을 고용했으며 2020년 11월까지 리비안은 3천명 이상의 직원을 고용하고 있습니다.

이후 2021년 11월에 IPO를 통해 상장 기업이 되었고 1억 5,300만 주가 최초 공모가 78달러에 매각되어 회사 가치는 665억 달러에 달했습니다. 티커는 RIVN입니다.

2021년 말에 R1T픽업 트럭의 배송을 시작하여 2023년 말까지 미국과 캐나다까지의 네트워크 구축을 계획하고 있습니다.

| 설립연도 | 2009년 | 본사위치 | Irvine, CA 92606 |

| 상장일 | 2021/11/09 | 주요주주 | Amazon (Venture Capital) (17.35 %) |

| 종업원수 | 10,422 | 매출상위 제품 | |

| 홈페이지 | http://www.rivian.com | 섹터 |

Consumer Discretionary |

◆ 리비안의 주가 전망

리비안은 과거 아마존 및 포드와 같은 초기 투자자라면 지금까지 약 -80% ~ -90%의 손실을 가지고 가고 계실겁니다.

이 주가는 실제 원래 IPO가격보다 훨씬 낮은 가격이며 현재 사상 최고치인 1년 평균보다 훨씬 낮은 수치에 거래 되고 있습니다.

리비안은 2026년 회계연도까지 의미 있는 수익성이 없다면 현재의 주가 가치에 대해서도 목표주가를 선정하기 어려울 정도입니다.

리비안의 이익 마진이나 수익성을 개선할 가능성은 단기적으로 낮은 이유는 리비안의 제품에 들어가는 반도체, 배터리, 전기에 관련된 모터, 소프트웨어등 거의 모슨것이 타사 제조업체에 의존하기 때문에 인플레이션과 마진 압력이 항상 증가하고 있는 상황입니다.

22년도 부터 증가한 원가는 리비안의 마진을 자연스럽게 마이너스로 기록이 되면서, 리비안의 완성차 모델이 타사에 비해 상대적으로 부족하다는 것은 명백하게 입증이 되고 있습니다.

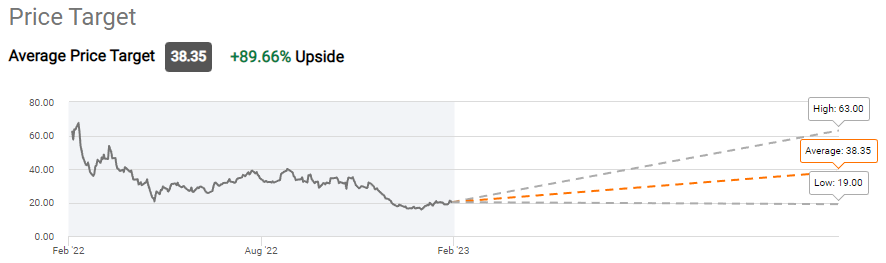

많은 시장 분석가들은 현재 수준에서 100% 이상의 엄청난 상승 가능성을 시사하는 38달러의 목표 가격으로 낙관적인 가격을 제시하고 있기도 합니다.

<하지만 어디까지나 낙관적인 수치이므로 참고만 하시기 바랍니다.>

◆ 리비안의 2023년 전망

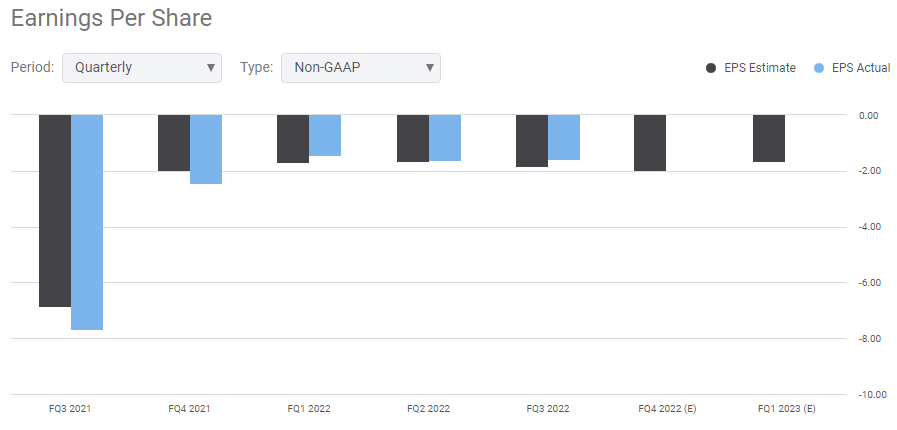

리비안은 2022년 회계연도에서 가장 실적이 좋지 않은 회사중 하나였습니다. 이는 2023년도 마찬가지가 될 가능성이 높습니다.

리비안의 예측전망은 매출은 점차 상승을 하겠지만 위에서 언급한 여러가지 이유로 원가의 상승과 함께 이익율은 지속적으로 마이너스 성장일 가능성이 높습니다.

리비안은 확장에 기반을 두고 있으며, IPO수익금을 사용하여 공장을 건설하고 차량을 생산하였습니다.

리비안의 2021년 말 현금 투자액이 180억 달러가 조금 넘으며 22년 3분기동안 30%정도를 소진했습니다.

이대로라면 앞으로의 공장을 추가 건설한다면 투자액이 점점 늘어날것이므로 소진되는 정도는 더욱 빨라질수 있습니다.

22년 4분기에 생산량의 반등에 성공했지만 연간 배송량을 50% 늘리기위한 목표에는 미치지 못했습니다.

22년 4분기 10,020대의 차량을 생산했으며 4분기동안 8,054대를 인도했다고 발표했습니다.

리비안의 전 분기 대비 생산 수준이 상당히 증가는 했지만 그만큼 투자액이 점점 빨리 소진된다는 뜻이기도 합니다.

리비안 경영진은 2025년까지의 충분한 자본이 마련되어 있다고는 했으나 분석가들은 낙관적이지 않습니다.

이는 잠재적으로 볼때 리비안은 자신들의 주식을 매각하여 더 많은 자본을 조잘해야 한다는 결론에 달할수도 있습니다.

이러한 주식의 매각은 주주의 가치를 희석시킬수 있다고 생각합니다.

◆ 리비안의 23년도 예상목표

현재 리비안은 이대로라면 23년까지도 생산 전망이 실망스러울것으로 예상하고 있습니다.

23년 3월 생산목표를 낮출것으로 예상되며 이러한 이유로 리비안의 주가는 한번더 타격을 입을 여지가 충분히 있다고 판단됩니다.

현재 리비안의 23년도는 5~6만대의 전기 자동차를 인도 할 수 있을것으로 추정되고 있습니다.

◆ 마치며

리비안의 생산 예측량을 충분히 채우지 못했다는것을 고려할때 리비안의 주가는 하락세의 위험을 피하진 못할것이라고 생각합니다.

2022년도의 장밋빛 전망에 비해 약한 인도량을 보이면서 투자자들은 점점 더 회의적이고 부정적일수 있습니다.

원가에 대한 압력은 23년도에도 지속될것으로 보이며 이는 주가전망이 그리 녹녹치는 않을것으로 판단하고 있습니다.

투자에 도움이 되셨으면 좋겠습니다.

'주식 Story > 해외주식' 카테고리의 다른 글

| 아레스캐피털(ARCC) 회사소개 및 주가정보 (0) | 2023.02.27 |

|---|---|

| 레스토랑 브랜즈 인터내셔날(QSR) 회사소개 및 주가분석 (0) | 2023.02.19 |

| 에어비앤비(Airbnb) 기업소개 및 주가전망 (0) | 2023.02.15 |

| [미국주식] 유니티 소프트웨어 회사 소개 및 주가 전망 (0) | 2023.02.08 |

| [미국주식] 최초의 양자컴퓨팅 회사 아이온큐(IonQ) 소개 및 전망분석 (0) | 2023.02.08 |

댓글